Valuación económica de nuevas tecnologías

Dentro de la formulación presupuestaria el concepto fundamental de la flexibilidad de la administración o la proyección activa de la administración, han estado siendo aceptadas y llevándose a la práctica por algunas organizaciones. La adopción de una nueva tecnología requiere de una adecuada justificación en su fase de implementación, así como de los posibles beneficios tangibles e intangibles que se pudieran alcanzar o generar.

El modelo utilizado para el desarrollo de Valor Presente Neto (VPN) resulta ser muy comprensivo en la práctica y requiere de que los beneficios estratégicos sean identificados y cuantificados al inicio de cada etapa de inversión en el proceso de selección de alternativas, con la desventaja de que algunas opciones posibles podrían quedar latentes dentro del portafolio de opciones, sin tomar en cuenta que el valor estratégico a través del tiempo pudiera cambiar, dando como resultado que éste se destruya o se cree durante la implementación(MacDougall et al, 2003); es decir, las herramientas tradicionales de valuación de proyectos (TIR, DCF, VPN, etc) son incapaces de valuar de una forma adecuada las inversiones en activos intangibles como el conocimiento, debido a su incapacidad de evaluación y decisión en situaciones de gran incertidumbre y del establecimiento de opciones iniciales de inversión (Coff et al, 2001).

Mediante el criterio del Valor Presente Neto (VPN) un proyecto nuevo o una nueva estrategia se aceptan o se rechazan hoy si VPN > 0 o VPN < 0, y no existe otra posibilidad. Una vez que un proyecto es aceptado con este criterio rígido, los planes de inversión no se modifican, es decir la inversión es irreversible. Por otro lado, bajo el criterio del VPN no se puede valuar hoy la posibilidad de que si el entorno de negocios y el ambiente económico son favorables dentro de cinco años, un proyecto o estrategia pueda expandirse (Venegas-Martínez, 2006). Simplemente porque hoy no se sabe si en un futuro puedan existir las condiciones para adoptar tal decisión. Sin embargo, se puede plantear una opción de “expansión” del proyecto o estrategia, la cual se ejercerá sólo si se presentan las condiciones que favorezcan el desarrollo de dicha opción. Esta opción o flexibilidad hoy tiene un valor que debería integrarse al valor estático que proporciona el VPN convencional, a fin de valuar, en forma adecuada, un proyecto o estrategia que contemple la flexibilidad del desarrollo o implementación de nuevas opciones (Panayi et al, 1998; Venegas-Martínez, 2006).

Como consecuencia de lo anterior, un proyecto con un Valor Presente Neto < 0, podría incluso ser aceptado si existe la posibilidad de extenderlo, posponerlo, enmendarlo, etc.; en tal caso, dicha flexibilidad u opcionalidad de tomar en un futuro una nueva decisión, tiene en un futuro un valor presente “c”; es decir  , entonces aunque VPN < 0, si

, entonces aunque VPN < 0, si  la viabilidad de extender o implementar el proyecto o estrategia es viable (Venegas-Martínez, 2006). Evidentemente, existe un factor de incertidumbre asociado a la volatilidad de los precios y costos de producción o de implementación, o incluso de otros factores involucrados en el mercado, en donde se desarrollan las operaciones de la organización, por lo que el riesgo se considera como una constante o como una variable (Venegas-Martínez, 2006).

la viabilidad de extender o implementar el proyecto o estrategia es viable (Venegas-Martínez, 2006). Evidentemente, existe un factor de incertidumbre asociado a la volatilidad de los precios y costos de producción o de implementación, o incluso de otros factores involucrados en el mercado, en donde se desarrollan las operaciones de la organización, por lo que el riesgo se considera como una constante o como una variable (Venegas-Martínez, 2006).

Dentro de las compañías en donde la actividad primordial es exclusivamente la investigación y el desarrollo de nuevas tecnologías, cada vez se enfrentan con problemas mucho más complejos, y esto es debido la dificultad de valuación de portafolios apropiados en lo referente a los proyectos de investigación e innovación tecnológica. Los métodos tradicionales de formulación presupuestaria del capital de inversión resultan inoperantes dentro de este campo tecnológico, debido a que dichas técnicas son utilizadas para la evaluación de proyectos a corto plazo en mercados con una relativa certidumbre a largo plazo. En este campo (R&D, por sus siglas en inglés) las organizaciones toman y aceptan los riesgos para lograr su sobrevivencia a largo plazo. Dichos proyectos de investigación y desarrollo (R&D) se caracterizan por estar inmersos en horizontes de planeación a largo plazo, con un alto grado de incertidumbre, en donde el valor de la flexibilidad administrativa puede ser vital (Pennings et al, 1997).

Otro tipo de herramientas para la valuación de innovaciones y nuevas tecnologías

Dentro de este marco, desde hace algún tiempo se han utilizado herramientas financieras que de alguna forma pueden establecer cierta flexibilidad en la proyección, mediante el uso de un horizonte mucho más amplio que los métodos actuales. Cuando se utilizan las técnicas de evaluación de proyectos (VPN, DCF, etc.), éstas son incapaces de administrar decisiones de espera de la inversión revisando adecuadamente la estrategia de operación inicial (Lander et al, 1998). Por lo tanto, el cálculo del valor de las decisiones de la administración no es simplemente el agregar o descontar cierto flujo de efectivo, sino que se deben de establecer ciertas políticas estratégicas de inversión, así como el desarrollo de futuras oportunidades de entrada o salida de proyectos, expansión de la inversión, contracción de la producción, abandono del proyecto, las cuales, a final de cuentas, resultan ser meramente oportunidades u opciones dentro de la estrategia corporativa. Es por lo anterior, que se considera que el tiempo óptimo de la adopción tecnológica puede ser representado mediante un modelo de irreversibilidad en cuanto a lo que en inversión se refiere, en dónde el VPN resulta ser una posibilidad subóptima (Doraszelsky, 2001). En este sentido, mientras las opciones financieras tratan con activos financieros, las opciones reales tratan con activos reales, como pueden ser: (1) Unidades de negocio; (2) Obras e infraestructura; (3) Nuevas tecnologías, entre otros, (Venegas-Martínez, 2006).

Valuación financiera de proyectos de inversión y estrategias de negocio mediante la utilización de opciones reales

La metodología de evaluación mediante la utilización de opciones reales se presenta como una herramienta indispensable para la toma de decisiones en proyectos de inversión o estrategias de negocios, cuando existe la flexibilidad (opcionalidad) de tomar en el futuro nuevas decisiones relacionadas con dichos proyectos en una fecha futura, como pueden ser:

- La extensión de un proyecto o estrategia.

- La contracción de un proyecto o estrategia.

- La posposición de un proyecto o estrategia.

- La corrección de un proyecto o estrategia.

- El abandono de un proyecto.

Es así como las opciones reales, a diferencia de las opciones financieras, están basadas en series históricas de tiempo que permitan estimar la incertidumbre sobre el activo subyacente. Otra de las diferencias entre las opciones financieras y las reales, radica en que el valor actual es el subyacente de la opción; mientras que en las opciones financieras el valor del subyacente es conocido, y en las opciones reales el valor puede ser estocástico en el presente (del cual se derivan las ganancias o proyecciones posteriores).

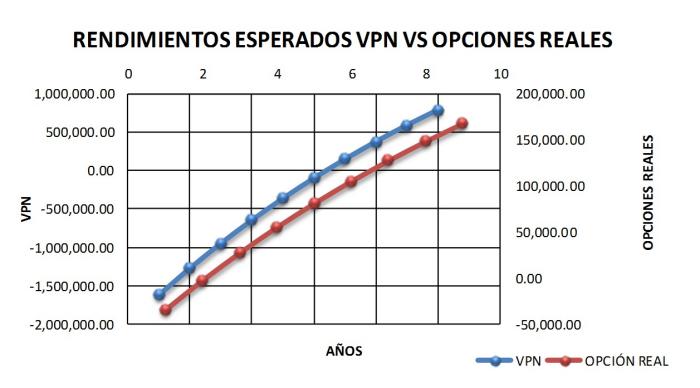

Figura 1 Comparativa de rendimientos esperados utilizando el método del VPN y opciones reales en un proyecto de adopción tecnológica (rendimientos en dólares). Fuente: Álvarez-Echeverría, 2008

Si se analiza la gráfica, según el método del Valor Presente Neto, el proyecto no resultaría viable y se podrían obtener rendimientos hasta el quinto año; sin embargo, de acuerdo al Método de las Opciones Reales el proyecto se torna viable a partir del segundo año.

Finalmente, las opciones reales, en general, pueden mejorar la capacidad del proceso de toma de decisiones concernientes a la inversión de activos dentro del mercado tecnológico en donde se desarrollan las actividades de una organización, ya que permiten utilizar probabilidades de riesgo en la inversión dando a lugar la obtención de resultados y valores consistentes en condiciones reales de operación, considerando el valor, la administración activa del proyecto, la dependencia del tiempo, interacciones e interdependencias propias del proyecto y la interacción de las opciones.